Kennen Sie die Behandlungswünsche Ihrer Angehörigen?

Damit Ihr Wille zählt.

Ratgeber für den sorgenfreien Ruhestand

Liebe Leserinnen, liebe Leser,

wir glauben meist, wir wüssten genau, was unsere Liebsten wollen. Doch wenn es um medizinische Grenzsituationen geht, ist unser Bauchgefühl oft unzuverlässig.

Eine aktuelle Studie an der Uniklinik Hamburg-Eppendorf belegt: In 20 Prozent der Fälle entscheiden Angehörige falsch – also entgegen dem eigentlichen Patientenwillen. Ein beunruhigender Befund. Denn hinter dieser Zahl verbirgt sich nicht nur das Risiko einer medizinischen Fehlentscheidung, sondern oft eine schwere emotionale Last für die Hinterbliebenen: die quälende Frage, ob man im Ernstfall wirklich im Sinne des Anderen gehandelt hat.

In diesem Ratgeber zeigen wir Ihnen, wie Sie Ungewissheit vermeiden. Wir haben für Sie einen Test entwickelt, der als idealer Gesprächsöffner mit Ihren Angehörigen dient. Denn eine gute Vorsorge ist weit mehr als nur ein ausgefülltes Formular – sie ist das gute Gefühl, einander wirklich verstanden zu haben.

Weitere Themen:

Der Denkenanstoß des Monats: Warum Kinder ihren Eltern nichts schulden

Die Experten des VermögensZentrum (VZ) erklären, wie Babyboomer ihre Einnahmen im Ruhestand jetzt noch effektiv aufbessern können

Sie begleiten einen nahestehenden Angehörigen ins Krankenhaus. Er ist ansprechbar, sein Zustand ist ernst, aber noch nicht kritisch. Während Sie sich einen Kaffee holen, füllt Ihr Angehöriger einen Fragebogen aus: Welche Behandlungsmethoden würde er auf der Intensivstation akzeptieren? Unter welchen Umständen möchte er reanimiert werden? Wann soll sein Leben künstlich verlängert werden – und wann nicht?

Nach Ihrer Rückkehr werden Sie auf die Probe gestellt. Schließlich sind Sie es, der im Ernstfall entscheiden muss, wenn Ihr Angehöriger dazu nicht mehr in der Lage ist. Sie füllen den gleichen Fragebogen für Ihren Angehörigen aus. Was würde er sich wünschen? Der Abgleich der Antworten zeigt, wie gut Sie Bescheid wissen – und für viele ist diese Vorstellung zutiefst beunruhigend.

Studie zeigt: Angehörige entscheiden oft falsch

Ein ähnliches Experiment wurde am Universitätsklinikum Hamburg-Eppendorf durchgeführt. Ziel der Studie, die kürzlich im Deutschen Ärzteblatt veröffentlicht wurde: Herauszufinden, wie gut Angehörige den Patientenwillen kennen. Stimmen der mutmaßliche und der tatsächliche Patientenwille überein? Und wie sicher sind sich Angehörige bei ihrer Einschätzung?

Das Ergebnis: Der tatsächliche und der vermutete Wille stimmen zwar in ca. 80 % der Fälle überein – doch das bedeutet auch: Jede fünfte Entscheidung geht am eigentlichen Wunsch vorbei. So hätten sechs von 96 Angehörigen eine Reanimation fälschlicherweise (also im Widerspruch zum Patientenwillen) abgelehnt.

Noch gravierender ist der Unterschied bei der Fortführung intensivmedizinischer Maßnahmen, wenn das gewünschte Mindestmaß an Lebensqualität nicht mehr erreicht werden kann: 16 % der Angehörigen hätten die Maßnahmen im Widerspruch zum Patientenwillen fortgesetzt, 8 % hätten sie fälschlicherweise abgebrochen.

Die emotionale Last der Ungewissheit

Es geht jedoch nicht nur um die „richtige“ Entscheidung – sondern um die Verantwortung, die auf den Schultern der Hinterbliebenen lastet. Nur in etwa der Hälfte der Fälle hatten die Beteiligten vorab über ihre Wünsche gesprochen.

Die schwerwiegendste Erkenntnis: Lediglich 37 % der Angehörigen waren sich sicher, den Patientenwillen zutreffend wiedergeben zu können; jeder Zehnte hatte vor dieser Aufgabe sogar Angst. Es besteht also ein klarer Handlungsbedarf.

Machen Sie den Test

Wie hätten Ihre Liebsten entschieden?

Statistiken sind das eine, aber was wirklich zählt, ist, wie es in Ihrer Familie aussehen würde. Finden Sie es heraus! Mit unserem großen Test zum Patientenwillen.

Ihre Sicht: Sie beantworten die wichtigsten Behandlungsfragen der Studie.

Die Gegenprobe: Sie erhalten einen persönlichen Link, den Sie per WhatsApp oder E-Mail an Ihre Angehörigen schicken. Diese geben ihre Einschätzung ab – ohne Ihre Antworten zu sehen.

Die Auflösung: Sie erhalten sofort eine Auswertung der Übereinstimmung.

Wie lässt sich die Ungewissheit im Ernstfall minimieren? Drei Empfehlungen:

Damit Angehörige rechtlich legitimiert sind, für Sie zu entscheiden, ist eine umfassende Vorsorgevollmacht unverzichtbar. Sie verhindert die gesetzliche Betreuung. Details finden Sie in unserem Leitfaden „Gesetzliche Betreuung verhindern” und unserem kostenlosen Expertenkurs zu Vorsorgevollmacht mit Notar Dr. Andreas Lohmeyer.

Selbst wenn die Übereinstimmung in Ihrem Fall vergleichsweise groß ist: Jede Abweichung kann enorme Konsequenzen haben. Deshalb führt kein Weg daran vorbei, die Wünsche ausführlich zu besprechen. Vielleicht hilft Ihnen unser Gesprächsleitfaden dabei.

Ergänzen Sie Ihre Patientenverfügung um Angaben zur minimalen Lebensqualität und zu Ihren persönlichen Werten. Dieser Aufwand ist etwas höher als bei einem bloßen Ankreuzformular, sorgt aber im Ernstfall für die nötige Klarheit. In der Afilio-Patientenverfügung führen wir Sie durch diese wichtigen Fragen – bei Bedarf unterstützt durch eine intelligente Formulierungshilfe für Ihre Wertevorstellungen.

Müssen wir unsere Eltern wirklich jede Woche besuchen? Sind wir moralisch verpflichtet, sie im Alter zu pflegen? Warum plagt uns eigentlich ein schlechtes Gewissen, wenn wir unsere Bedürfnisse über ihre Erwartungen stellen?

Die Schweizer Philosophin Barbara Bleisch gibt in ihrem Buch „Warum wir unseren Eltern nichts schulden“ eine befreiende Antwort. Sie zeigt, dass ein „gutes Kind“ zu sein nichts mit dem Abtragen von Schulden zu tun hat und warum uns gerade die Unfreiwilligkeit der Familie heute entlasten kann.

Der Vertrag, den wir nie unterschrieben haben

Eltern investieren viel Zeit und Geld in ihre Kinder. Entsteht dadurch nicht zwangsläufig eine Schuld, die Kinder später abarbeiten müssen? Bleisch dekonstruiert das Bild der Familie als Gläubiger-Schuldner-Verhältnis mit einem simplen Argument: Kinder haben sich nie für diesen „Vertrag“ entschieden. Außerdem zeichnen sich echte Schulden dadurch aus, dass man sie irgendwann begleicht und dann „quitt“ ist. In einer lebenslangen Beziehung ist das unmöglich. Aus der reinen Tatsache, Kind zu sein, erwachsen laut Bleisch keine speziellen moralischen Pflichten.

Von der Pflicht zur Tugend

Bleisch schlägt einen Perspektivwechsel vor: Weg von der Frage „Was muss ich tun?“ hin zu „Welche Haltung möchte ich einnehmen?“. Ein „gutes Kind“ handelt nicht aus Schuld, sondern aus der Sorge um eine wertvolle Beziehung. Hier einige der Aspekte, die Bleisch dafür als zentral sieht:

Bewusstsein der Verletzlichkeit: Das Fundament jeder tiefen Beziehung ist, dass wir uns einander anvertrauen und dadurch füreinander verletzlich werden. In der Familie ist diese Verletzlichkeit besonders ausgeprägt, da wir die „wunden Punkte“ der anderen genau kennen und sie so tief kränken oder beschämen können wie niemand sonst. Ein gutes Kind ist sich dieser Macht bewusst und geht respektvoll damit um, ohne die Schwachstellen der Eltern auszunutzen.

Selbstachtung: Wahre Zuwendung kann nur freiwillig geschehen. Ein gutes Kind achtet deshalb auf seine eigenen Grenzen und lässt sich nicht ausbeuten. Bleisch betont mit Verweis auf Kant, dass man keine „Marionette“ fremder Bedürfnisse werden darf, da man sonst die Selbstachtung verliert.

Gegenseitigkeit: Eine gelingende Beziehung ist keine Einbahnstraße. Sie braucht Eltern, die dem erwachsenen Kind Raum zur Entfaltung lassen. Ohne diesen Respekt fehlen die Rahmenbedingungen, unter denen man überhaupt „gut“ sein kann.

Die Schatztruhe Familie

Wenn keine Pflicht besteht, warum sollten wir uns dann überhaupt bemühen? Bleisch sieht in der Familie eine „Schatztruhe“ für unser Lebensglück. In unserer modernen Multioptionsgesellschaft streben wir nach maximaler Freiheit. Doch dieser ständige Zwang, sich selbst neu zu entwerfen, führt oft zu einer tiefen Erschöpfung.

Hier wirkt die Familie wie ein einzigartiges Entlastungsprogramm:

„In einer Zeit, in der das Individuum gewohnt ist, sich selbst zu entwerfen, möglichst frei zu wählen und unabhängig den eigenen Weg zu gehen, wirkt Familie fast wie ein Anachronismus. Doch birgt die Herkunftsfamilie zugleich auch die Chance, sich in ihrer Nicht-Wählbarkeit und Unfreiwilligkeit bedingungslos angenommen zu fühlen.“

– Barbara Bleisch

Erfüllung finden wir oft weniger in der Freiheit, jederzeit aufbrechen zu können, als vielmehr in der Entscheidung, sich dem Bestehenden mit ganzem Herzen hinzugeben und unser Bestes zu geben, um diesen gemeinsamen Weg für uns selbst und unsere Mitmenschen so wertvoll wie möglich zu gestalten.

Die richtige Entfernung finden

Der Philosoph Arthur Schopenhauer beschrieb das Dilemma zwischen Nähe und Distanz mit dem Gleichnis der Stachelschweine: An einem eiskalten Wintertag rücken die Tiere eng zusammen, um sich gegenseitig zu wärmen. Doch sobald sie sich berühren, spüren sie die Stacheln der anderen und müssen vor Schmerz wieder auf Distanz gehen. Erst durch ständiges Ausprobieren finden sie die „erträglichste Entfernung“.

Was ich aus Bleischs Analyse für mich persönlich mitgenommen habe: Wir schulden unseren Eltern nichts. Erst wenn wir aufhören, Zuwendung als „Schuldentilgung“ zu begreifen, gewinnen wir die Freiheit zurück, die Beziehung als echte Bereicherung zu gestalten. Ein „gutes Kind“ zu sein bedeutet, diese goldene Mitte zu finden: Wärme zu schenken, ohne sich an den Stacheln des anderen zu verletzen.

Michael Müller ist zertifizierter Ruhestandsexperte beim VZ VermögensZentrum. Er unterstützt angehende Rentner dabei, ihre Finanzplanung so zu optimieren, dass das Vermögen bis ans Lebensende reicht und die Steuerlast minimiert wird.

Über unseren Partner

Das VZ VermögensZentrum

Das VZ VermögensZentrum ist Deutschlands führendes unabhängiges Finanzberatungsunternehmen. Im Gegensatz zu Banken oder Versicherungen verkauft das VZ VermögensZentrum keine eigenen Produkte. Ziel ist es, Kunden objektiv zu beraten – insbesondere bei komplexen Themen wie der Rentenplanung, der Optimierung von Kapitalanlagen und der Nachlassplanung.

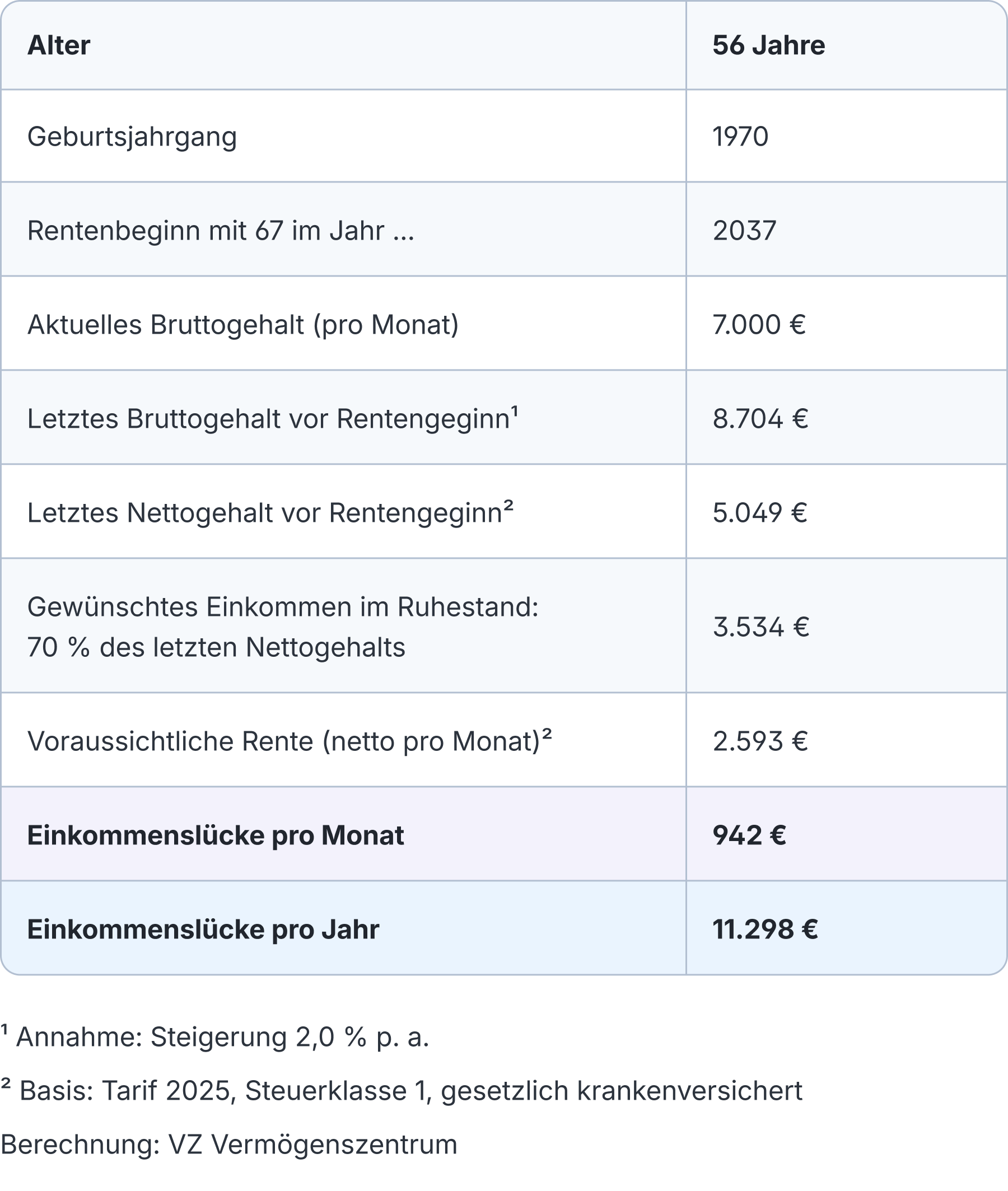

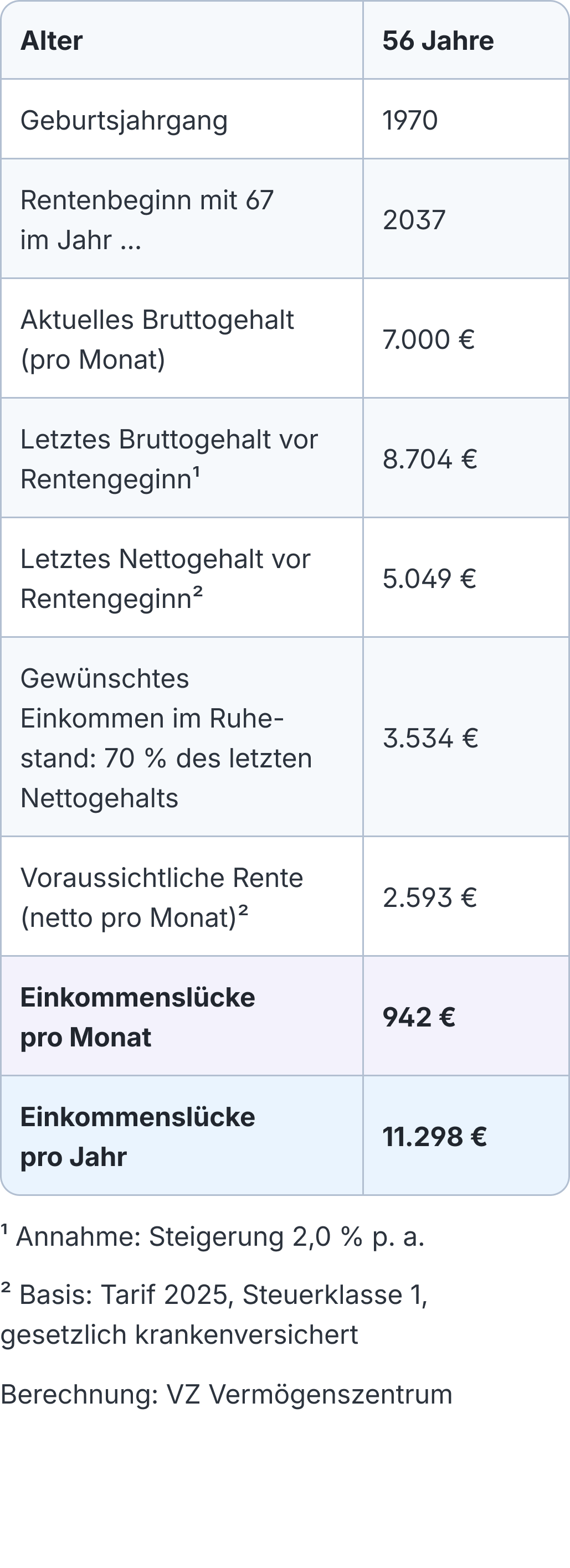

Wer zu den geburtenstarken Jahrgängen gehört und nicht genug finanziell vorgesorgt hat, steht vor einer großen Herausforderung. Denn für die Babyboomer rückt der Ruhestand immer näher. Ihre gesetzliche Rente wird kaum ausreichen, um den gewohnten Lebensstandard zu sichern.

Die Tabelle unten verdeutlicht das anhand von einer fiktiven Personen im Alter von 56 Jahren. Bei einem aktuellen monatlichen Bruttogehalt von 7.000 Euro und einer angenommenen Gehaltserhöhung von 25 Prozent bis zum Rentenbeginn würde das letzte Monatsgehalt dieser Person rund 8.700 Euro betragen. Netto blieben ihr etwa 5.000 Euro. Ihre Rente liegt jedoch nur bei knapp 2.600 Euro – als gut der Hälfte des letzten Nettoeinkommens.

Das Beispiel zeigt: Die staatliche Rente reicht meist nicht aus, um den Lebensstandard im Alter zu halten. Im Ruhestand benötigen die meisten Menschen etwa 70 Prozent des letzten Nettoeinkommens. Für die 56-jährige Person ergibt sich daraus eine monatliche Einkommenslücke von 942 Euro. Diesen Betrag muss sie bis zum Renteneintritt kompensieren.

Die gesetzliche Rente reicht nicht, um den Lebensstandard zu halten

Wer zu den geburtenstarken Jahrgängen gehört, braucht im Alter finanzielle Rücklagen. Sonst drohen hohe Einkommenslücken. Das folgende Beispiel verdeutlicht das.

Folgende Vorgehensweise bietet sich an:

Bestandsaufnahme

Als ersten Schritt sollte man sich einen Überblick über das erwirtschaftete Vermögen und die finanziellen Ansprüche im Ruhestand verschaffen. Dazu zählen unter anderem erwartete Renten, Kontoguthaben und Depots, Lebensversicherungen, Immobilien (abzüglich Darlehen), Unternehmen und Beteiligungen, Wertgegenstände und Edelmetall sowie erwartete Zuflüsse wie die Auszahlung von Lebensversicherungen, Schenkungen, Erbschaften und Abfindungen.

Ausgaben

Im zweiten Schritt werden die aktuellen Ausgaben ermittelt, also die Kosten für Lebenshaltung, Wohnen, Versicherungen, Mobilität und Reisen. Anschließend gilt es, die Veränderungen im Ruhestand abzuschätzen. Einige Ausgaben fallen dann weg, andere steigen.

Einnahmen

Jetzt werden die Einnahmen zusammengestellt, die im Ruhestand zu erwarten sind. Zusätzlich zu den Renten können das Mieten, Kapitalerträge und Erwerbseinkünfte sein. Die Differenz aus den erwarteten Einnahmen und Ausgaben ist die Einkommenslücke. Erst wenn diese Lücke feststeht, kann man den Vermögensaufbau vernünftig planen und die passende Anlagestrategie wählen.

Finanzplan erstellen

Damit liegen alle Informationen für einen detaillierten Finanzplan vor, der die Entwicklung der Einnahmen und Ausgaben im Ruhestand, der Einnahmelücke und des Vermögens zeigt. Um sicherzustellen, dass der Plan auch dann aufgeht, wenn die Geldanlagen weniger Erträge abwerfen als gedacht oder die Ausgaben im Alter höher sind als erwartet, sollte man unterschiedliche Szenarien betrachten.

Vermögen aufbauen

Die letzten Jahre im Beruf sollte man dazu nutzen, um gezielt Vermögen aufzubauen. Da nicht mehr viel Zeit bleibt, sollten renditestarke Anlageklassen wie Aktien im Vordergrund stehen, damit das Vermögen möglichst schnell wächst.

Viele scheuen sich vor diesem Schritt, weil Aktienkurse stark schwanken. Sie befürchten, ausgerechnet dann auf Verlusten zu sitzen, wenn das Einkommen wegfällt. Diese Sorge ist berechtigt. Allerdings sollte man bedenken, dass man seine Aktien nicht verkaufen muss, wenn man in den Ruhestand geht. Wer heute um die 60 Jahre alt ist, hat statistisch gesehen noch einen Anlagehorizont von über 20 Jahren vor sich. Über einen so langen Zeitraum sind Verluste mit Aktien sehr unwahrscheinlich.

Um die Risiken zu verteilen ist es trotzdem empfehlenswert, Anleihen beizumischen. Deren Kurse schwanken üblicherweise weniger als die von Aktien, deshalb können sie das Depot stabilisieren. Eine betriebliche Altersvorsorge oder die staatlich geförderte Rürup-Rente können weitere sinnvolle Optionen sein, um den Vermögensaufbau in dieser späten Phase abzurunden.

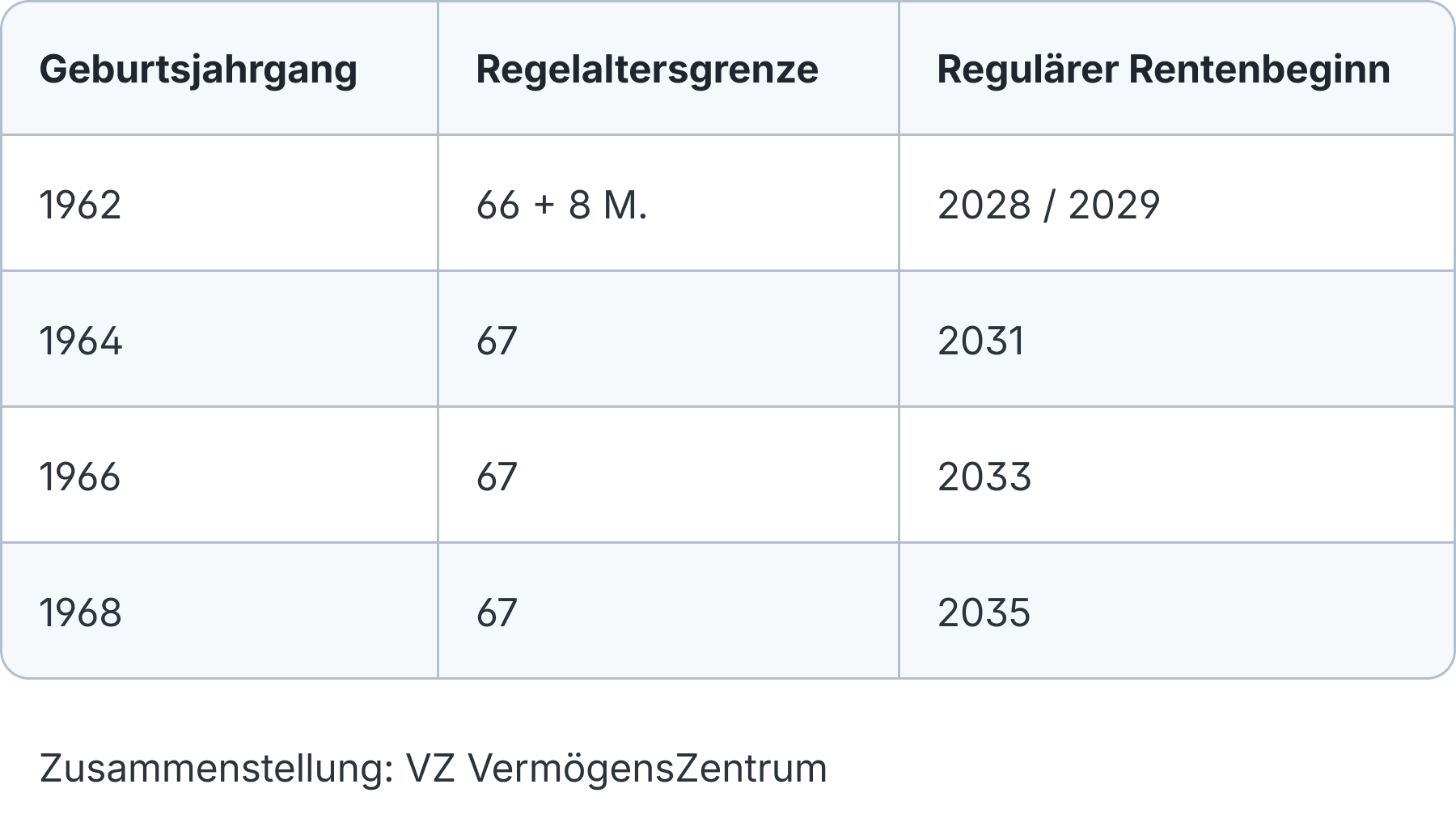

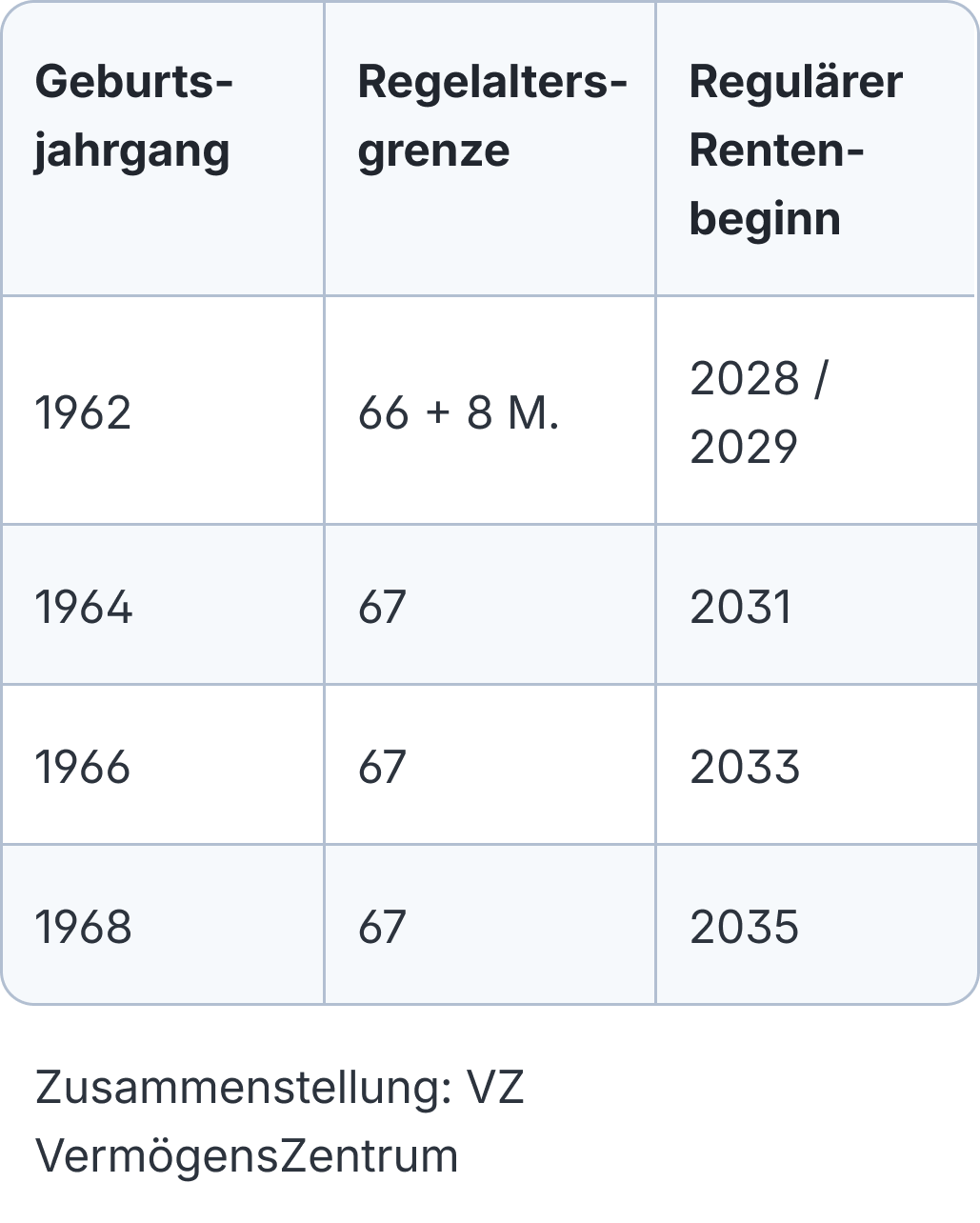

Welche Jahrgänge können wann in Rente gehen?

Sparpotenzial nutzen

Zu guter Letzt empfiehlt es sich, sein Sparpotenzial auszuloten. In dieser Lebensphase wird das Haus oder die Wohnung vielen zu groß, weil die Kinder ausgezogen sind. Eine kleinere Wohnung kann bequemer sein und helfen, die Kosten deutlich zu senken. Auch bei Versicherungen sind erhebliche Ersparnisse möglich.

Tipp: Wenn alle diese Maßnahmen nicht ausreichen, um Ihre Einnahmelücke im Alter zu schließen, können Sie überlegen, Ihren Rentenbeginn nach hinten zu verschieben. Jeder Monat, den Sie später in Rente gehen, bringt Ihnen lebenslang 0,5 Prozent mehr Rente ein. Zusätzlich steigt Ihre Rente, weil Sie auch entsprechend länger und mehr einzahlen. Lassen Sie sich von unabhängigen Experten beraten, ob sich dieser Schritt für Sie finanziell lohnt.

Merkblatt kostenlos bestellen

Bestellen Sie jetzt das kostenfreie Merkblatt „Altersvorsorge für Babyboomer“ beim VZ VermögensZentrum. Sie erfahren darin:

Die wenigsten Erwerbstätigen sind in der glücklichen Lage, im Alter mit üppigen gesetzlichen und betrieblichen Renten rundum versorgt zu sein. Alle anderen sollten privat vorsorgen, um ihren Lebensstandard halten zu können.

Wer sich lange nicht um seine Altersvorsorge gekümmert hat, sollte so bald wie möglich damit anfangen, um Verpasstes aufzuholen. Zwischen 50 und 55 ist es Zeit für eine Bestandsaufnahme. In den 10 bis 15 Jahren bis zum geplanten Rentenbeginn gilt es, gezielt Vermögen aufzubauen, um die Rentenlücke zu schließen.

Sie möchten sich weiter zu diesem Thema informieren? Sprechen Sie mit den Experten des VZ VermögensZentrums, das erste Gespräch ist kostenfrei und unverbindlich.

Im Redaktionsteam stoßen wir bei unserer Recherche immer wieder auf spannende Inhalte – von Artikeln bis hin zu Filmen. Doch nicht alle schaffen es in den Ratgeber.

Für alle, die gerne noch mehr lesen, schauen und sich inspirieren lassen wollen, sammeln wir hier die Empfehlungen aus unserer Redaktion. Viel Spaß damit!

Musik-Empfehlung

„Nostalgia" das neue Album von Philipp Zauner

Till Oltmanns

Unser Marketingleiter und Redakteur Philipp Zauner ist nicht nur Philosoph (siehe Denkenanstoß des Monats), sondern auch ein begnadeter Musiker. Kürzlich hat er sein erstes Album „Nostalgia" veröffentlich: 8 gefühlvolle Kompositionen am Klavier, die nachdenklich stimmen. Mein Favorit ist das Lied „Home then, home now" - es beruhigt sogar meinen 9 Monate alten Sohn und das will was heißen. Hier geht's zum Album auf Spotify. (kostenlos)

Doku-Empfehlung

ARD: Die Geschichte einer Liebe

Henrike Buss

Diese Dokumentation hat mich als jüngere Person, die in die Zukunft blickt, besonders berührt. Sie erzählt die Geschichte einer jahrzehntelangen Liebe vom ersten Kuss bis zum letzten gemeinsamen Augenblick – auf eine sehr authentische Weise. Hier geht's zur Doku von ARD. (kostenlos)

Buch-Empfehlung

Stefan Zweig: Die Welt von Gestern. Erinnerungen eines Europäers

Philip Harms

Geschichte wiederholt sich nicht. Aber sie reimt sich. Dieses Bonmot kam mir beim Lesen von Stefan Zweigs 1942 posthum erschienenen Memoiren immer wieder in den Sinn. Zweig erzählt von seiner Jugend im Wien der Belle Époque. Der “Welt von Gestern”, in der man dachte, Krieg sei eine Barbarei, die man im modernen Europa längst hinter sich gelassen habe. Dann kamen 1914, 1933 und 1939.

Das Buch hilft nicht nur, die europäische Geschichte besser zu verstehen, es schärft auch den Blick auf die Gegenwart.

Afilio - Gesellschaft für Vorsorge mbH Chausseestraße 8 | 10115 Berlin Telefon: 030 994 049 690

Geschäftsführer: Philip Harms, Till Oltmanns Registergericht: Berlin (Charlottenburg), HRB 192000