Ihr Afilio-Ratgeber zu Vorsorge, Vermögen und Nachlass

Copyright: Darren Baker, Shutterstock

Liebe Leserinnen, liebe Leser,

im Notfall kann es passieren, dass selbst enge Angehörige keinen Zugriff auf Ihr Bankkonto bekommen – trotz Vorsorgevollmacht. Wir erklären, wie Sie das verhindern. Außerdem zeigen wir, wie pflegende Angehörige mit Unterstützung der Pflegekasse eine Auszeit vom Alltag nehmen können. Und für alle, die vom Reisen träumen: Unsere besten Tipps für Urlaub im Ruhestand.

„Ohne Vollmacht, kein Zugriff auf das Bankkonto.” Frau Meyer steht verzweifelt am Schalter. „Aber meine Mutter liegt im Krankenhaus und ist nicht mehr ansprechbar. Ich muss für sie Rechnungen bezahlen.” Der Bankangestellte schüttelt den Kopf.

„Aber ich bin bevollmächtigt. Hier ist meine Vorsorgevollmacht“, versucht Frau Meyer es noch einmal. „Das reicht uns nicht”, entgegnet der Angestellte. „Da brauchen Sie eine extra Kontovollmacht von ihrer Mutter.“ Frau Meyer schaut ungläubig. Darf die Bank das?

So ist die Rechtslage

Trotz Vorsorgevollmacht kein Zugriff auf das Konto: Das kann Ihnen passieren, obwohl es eigentlich nicht passieren sollte. Rechtlich gesehen ist die Sache eindeutig. Eine wirksame Vorsorgevollmacht umfasst grundsätzlich auch Bankgeschäfte, es sei denn, sie wurde eingeschränkt oder die Bank hat berechtigte Zweifel an ihrer Wirksamkeit oder Echtheit. Das kann zum Beispiel der Fall sein, wenn diese nicht eindeutig formuliert ist.

Pauschal den Zugriff aufs Konto verweigern dürfte eine Bank also in der Theorie nicht. In der Praxis sieht es leider oft anders aus.

Bankvollmacht: Das sollen Sie beachten

Viele Banken und Sparkassen haben interne Regelungen und verlangen aus Sicherheits- und Haftungsgründen eine bankspezifische Vollmacht mit ihren eigenen Formularen. Für diese gilt: Sie muss vom Kontoinhaber zu Lebzeiten und bei voller Geschäftsfähigkeit meist gemeinsam mit der Vertrauensperson ausgefüllt werden. Solch eine Bankvollmacht wird unkompliziert akzeptiert.

Unser Tipp: Wir raten Ihnen, sich frühzeitig bei Ihrer Hausbank nach den Regelungen zu erkundigen und wenn nötig zusätzlich zur Vorsorgevollmacht eine Bankvollmacht zu erteilen.

Varianten der Bankvollmacht

Mit einer Bankvollmacht sind also im Notfall die Finanzen garantiert geregelt. Das kann als Ehepaar etwa wichtig sein, wenn Sie kein Gemeinschaftskonto haben. Mit einer Bankvollmacht erhält der Bevollmächtigte Zugriff auf das Girokonto und im Regelfall auch auf Anlageprodukte wie zum Beispiel ein Tagesgeldkonto. Auch ein Wertpapierdepot könnte vom Bevollmächtigten gesteuert werden. Eine einfache Kontovollmacht gilt hingegen lediglich für das Girokonto.

Was die Vertrauensperson in der Regel nicht kann: Ein Darlehen aufnehmen. Sie kann auch keine Untervollmachten erteilen oder Kreditkarten beantragen.

Unser Tipp: Setzten Sie sich zur Sicherheit mit den Regelungen Ihrer Bank auseinander, denn eine einheitliche gesetzliche Regelung zum Inhalt der Bankvollmacht gibt es nicht.

Was im Todesfall passiert

Wenn der Kontoinhaber stirbt, ohne jemandem eine Vollmacht – weder eine Vorsorgevollmacht noch eine Bankvollmacht – gewährt zu haben, kommt keiner an das Geld heran. Dann müssen die Hinterbliebenen auf den Erbschein warten. Und das kann dauern. Sorgen Sie daher vor.

Eine Bankvollmacht kann entweder zeitlich unbeschränkt, also über den Tod hinaus, erteilt werden. Sie kann auch nur für den Todesfall oder nur für den Fall der Fürsorglichkeit gelten. Informieren Sie sich daher, wie Ihre Bank diese Fälle regelt.

Wichtig zu wissen: Die gängige Vorsorgevollmacht erlischt mit dem Tod, soweit in der Vollmacht nicht ausdrücklich etwas anderes geregelt ist. Ihre Vorsorgevollmacht bei Afilio können Sie als transmortale Vollmacht über den Tod hinaus gestalten. Das heißt: Sie kann im Todesfall nur von den Erben widerrufen werden.

Der Vorteil ist, dass die bevollmächtigte Person auch nach dem Tod sofort weiter handeln kann – etwa um die Beerdigung zu organisieren, Verträge zu kündigen oder Zahlungen zu leisten.

Unser Tipp: Überlegen Sie gut, wem Sie genug vertrauen, um ihn als Bevollmächtigten einzusetzen. Und denken Sie dran, dass Sie eine Vollmacht auch wieder beenden können!

Bestellen Sie jetzt Ihre persönliche Notfallkarte und stellen Sie sicher, dass Dokumente und wichtige Informationen im Notfall direkt zur Verfügung stehen. Über einen Abrufcode können Ärzte und Angehörige auf die hinterlegten Unterlagen zugreifen.

Pflegegrad kostenlos beantragen: Schnell und für alle Krankenkassen

Mit einem Pflegegrad erhalten Pflegebedürftige und Angehörige bis zu 25.000 Euro im Jahr. Bei Afilio können Sie Ihren Pflegegrad in unter 10 Minuten ganz einfach online beantragen oder einen Antrag auf eine Höherstufung stellen.

Erhalten Sie einen kostenlosen Hausnotruf für mehr Sicherheit zu Hause!

Im Notfall zählt jede Sekunde. Mit nur einem Knopfdruck erhalten Sie schnell Hilfe, rund um die Uhr. Über Afilio können Sie einen Hausnotruf eines geprüften Partners erhalten sowie eine unverbindliche Beratung zu den verschiedenen Modellen. Mit einem Pflegegrad werden die Kosten komplett übernommen.

Einen nahestehenden Menschen pflegen, dann vielleicht noch Job und Familie: Da verlieren viele Pflegende das eigene Wohlbefinden aus den Augen. Dabei ist eine Auszeit vom Pflegealltag unglaublich wichtig. Angehörige müssen neue Kraft tanken, nur dann können sie ihre Aufgaben meistern und ihre eigene Gesundheit schützen. Wir zeigen, wie Erholungsurlaub möglich wird.

Für Entlastung sorgen

Die Zahl der Pflegebedürftigen nimmt stetig zu. Das stellt unsere Gesellschaft vor erhebliche Herausforderungen. Ohne die Hilfe durch pflegende Angehörige wäre Pflege nicht mehr möglich. Das bedeutet aber auch: Wie können diese Menschen entlastet werden? Die Pflegekasse unterstützt pflegende Angehörige durch verschiedene Angebote.

Die Verhinderungs- und Kurzzeitpflege sind zwei Möglichkeiten, damit Pflegepersonen sich Urlaub gönnen können. Das gilt selbstverständlich auch für eine Kur oder Reha-Maßnahme bzw. im Krankheitsfall. Verhinderungspflege wird zuhause geleistet, Kurzzeitpflege immer stationär.

Urlaubsvertretung: Die Verhinderungspflege

Fällt die Pflegeperson im Urlaubsfall aus, zahlt die Pflegekasse Verhinderungspflege. Übrigens: Als Pflegepersonen gelten Menschen, die den Pflegebedürftigen in seiner häuslichen Umgebung pflegen – und zwar nicht erwerbsmäßig. Meist sind das der Ehepartner, die Kinder, aber auch Nachbarn oder Freunde.

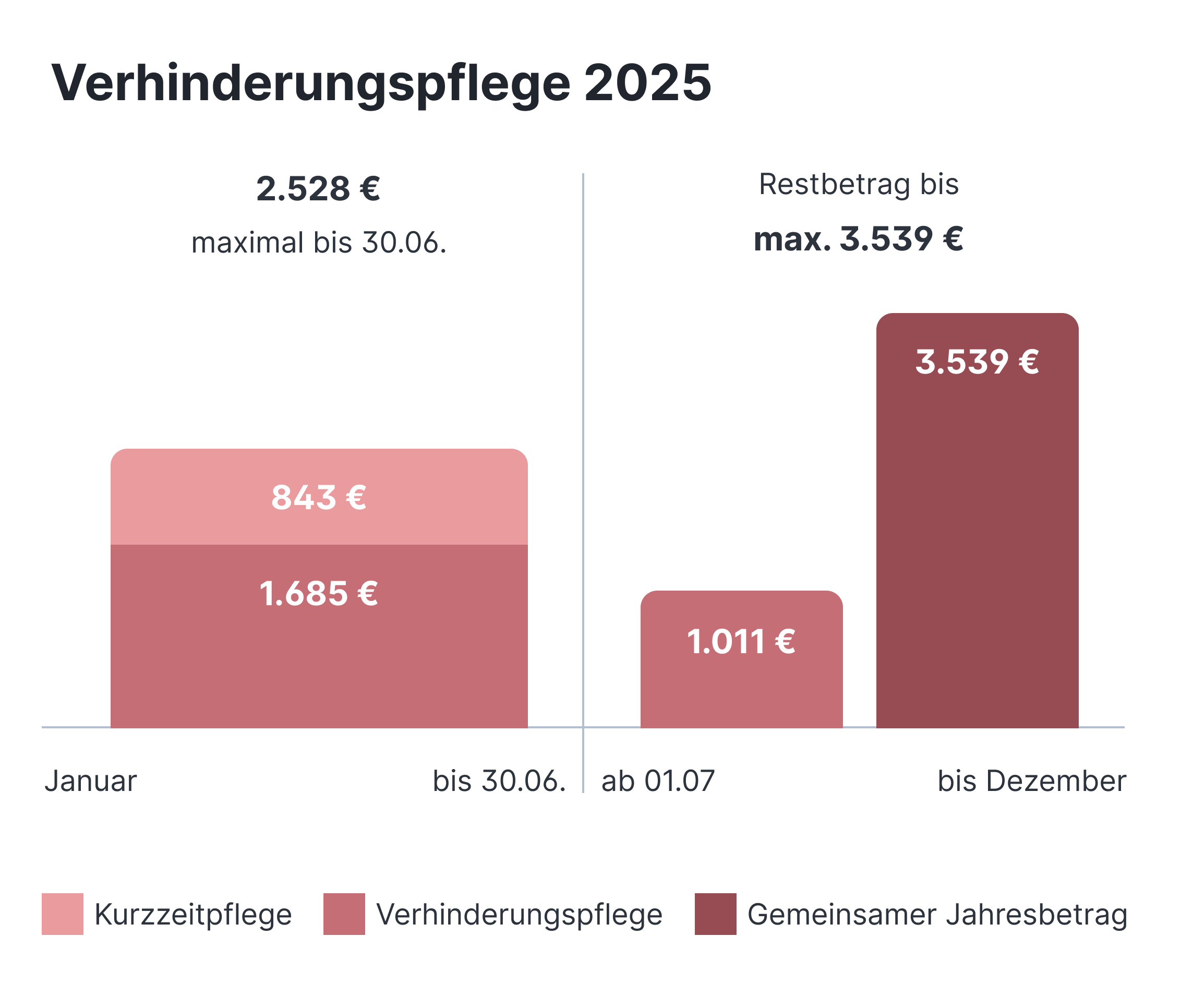

Verhinderungspflege bedeutet also, dass sie Pflegekasse die Kosten einer nachgewiesenen Ersatzpflege übernimmt – für bis zu acht Wochen (56 Tage) pro Kalenderjahr. Das ist ab 1. Juli 2025 neu. Vorher waren es sechs Wochen. Diese Form der Pflege übernimmt meist ein ambulanter Pflegedienst. Es können aber auch Privatpersonen eingesetzt werden, etwa Freunde, Nachbarn oder Verwandte. Wichtig ist, dass eine konkrete Pflegeperson benannt wird.

Und so geht’s: Sie müssen bei der Pflegekasse einen Antrag auf Verhinderungspflege stellen, damit sie die Kosten übernimmt. Voraussetzung ist der Pflegegrad 2 oder höher. Sie können den Antrag auch im Nachhinein stellen. Bewahren Sie dafür die Rechnungen auf!

Info: Werden nahe Verwandte oder Personen im selben Haushalt für die Verhinderungspflege eingesetzt, gelten andere Regelungen für die Bezahlung. Die Pflegekasse zahlt dann maximal den 2-fachen Satz (gilt ab 1. Juli 2025 – vorher der 1,5-fache Satz) des Pflegegeldes.

Stationäre Betreuung: Die Kurzzeitpflege

Bei der Kurzzeitpflege wird der Pflegebedürftige für eine begrenzte Zeit in einer Pflegeeinrichtung untergebracht. Das bietet sich an, wenn der Pflegebedürftige zuhause nicht ausreichend versorgt werden kann, etwa weil eine nächtliche Betreuung nötig ist. Die vollstationäre Betreuung können Sie maximal acht Wochen im Kalenderjahr in Anspruch nehmen.

Anspruch haben auch hier Pflegebedürftige ab Pflegegrad 2. Die Kurzzeitpflege muss in einer dafür zugelassenen Einrichtung stattfinden. Unterbringung, Verpflegung und Zusatzkosten sind aus eigener Tasche zu bezahlen, also als Eigenanteil.

NEU: Ab dem 1. Juli 2025 gibt es einen gemeinsamen Jahresbetrag für Verhinderungs- und Kurzzeitpflege zur flexiblen Nutzung. Das macht es leichter, diese Leistungen zu kombinieren, etwa um eine längere Zeit zu überbrücken. Der Betrag umfasst insgesamt 3.539 Euro. Auch gibt es keine Zeit mehr, die vorher gepflegt werden musste, um die Leistungen zu erhalten.

Was gilt es zu beachten?

Die Hauptpflegeperson muss aktuell bei der Pflegekasse eingetragen sein, um Verhinderungspflege beantragen zu können.

Bedenken Sie, dass es vier bis sechs Wochen dauern kann, eine Urlaubsvertretung oder einen Kurzzeitpflegeplatz zu organisieren.

Lassen Sie ausreichend Zeit, damit die Pflegeperson und der Pflegebedürftige sich kennenlernen können und alle Fragen geklärt sind.

Die medizinische Behandlungspflege (z. B. Blutdruckmessung oder Wundversorgung) ist kein Teil der Verhinderungspflege. Dafür braucht es eine ärztliche Verordnung und Fachpersonal.

Einrichtungen zur Kurzzeitpflege haben unterschiedliche Tagessätze. Informieren Sie sich im Vorfeld und lassen Sie sich Empfehlungen geben.

Achten Sie auf eine detaillierte Übergabe, teilen Sie Besonderheiten und Bedürfnisse rechtzeitig mit, denken Sie auch an die Medikamentenliste.

Planen Sie einen gemeinsamen Urlaub mit dem Pflegebedürftigen, bieten sich sogenannte Pflegehotels an. Das garantiert, dass alle eine Auszeit vom gewohnten Alltag erhalten – und zwar am selben Ort. Auf unterschiedliche Bedürfnisse kann eingegangen werden. Je nach Pflegehotel können Leistungen und Angebote jedoch ganz unterschiedlich sein. Denn der Begriff „Pflegehotel“ ist nicht geschützt. Hat das Pflegehotel eine spezielle Zulassung, können Sie hier auch die Leistungen für Kurzzeit- oder Verhinderungspflege einsetzen.

Sie wollen etwas erleben, aber nicht unnötig tief in die Tasche greifen? Mit etwas Planung und unseren cleveren Tipps bekommen Sie viel Urlaub für kleines Budget – oder sparen an den richtigen Stellen, damit Sie länger oder öfter unterwegs sein können.

15 Urlaubs-Tricks für Sparfüchse

Reisen Sie in der Nebensaison. Sowohl Anreise als auch Unterkunft sind hier billiger.

Bei einer Reise innerhalb Deutschlands kommen Sie meist günstiger weg als bei einer Auslandsreise.

Seien Sie flexibel bei den Reisedaten, sowohl bei der Buchung im Reisebüro als auch im Internet. Eine Anreise in der Woche und früh am Morgen ist meist günstiger.

Sie haben eine bestimmte Reise im Auge? Dann holen Sie verschiedene Angebote von Reiseanbietern und auch Reisebüros ein.

Pauschalreisen oder Gruppenreisen können kostengünstiger sein, müssen es aber nicht. Es lohnt sich immer eine Gegencheck.

Gut zu wissen: Barrierefreie Hotelzimmer und Unterkünfte kosten in der Regel nicht mehr.

Abonnieren Sie die Newsletter von Reiseanbietern, die Ihnen zusagen. So erfahren Sie von Schnäppchen aus erster Hand.

Nutzen sie am Reiseziel öffentliche Verkehrsmittel, das ist meist günstig.

Viele Hotels, Sehenswürdigkeiten und Verkehrsmittel bieten Seniorenrabatte an. Also denken Sie auf Reisen an Ihren Seniorenausweis!

Erkunden Sie lokale Märkte und regionale Restaurants.

Prüfen Sie Ihre Reiseversicherung und Auslandskrankenversicherung, um in Notfall abgesichert zu sein und unnötige Kosten zu vermeiden.

Extra-Tipp: Schließen Sie eine Reiserücktrittsversicherung ab, eventuell auch eine Reiseabbruchsversicherung. So wird Geld erstattet, wenn etwas dazwischenkommt.

Davor warnt die Verbraucherzentrale!

Der Begriff „Seniorenreise“ ist nicht geschützt. Die Angebote unterscheiden sich zum Teil stark. Barrierefreiheit, seniorengerechte Hotelausstattung oder ärztliche Betreuung vor Ort sind nicht garantiert. Seien Sie vorsichtig, wenn bei der Reise viele Zusatzoptionen angeboten werden, die nicht im Reisepreis enthalten sind. Das kann teuer werden. Werden Sie auch hellhörig, wenn vor Ort Verkaufsveranstaltungen geplant sind. Verzichten Sie lieber auf solche Reisen.

Info: Reisende mit Behinderung oder eingeschränkter Mobilität haben besondere Rechte. Anbieter müssen beim Ticketkauf über spezielle Ausstattung informieren. Unterstützung muss kostenlos angeboten werden, etwa beim Ein- und Aussteigen. Wichtig ist, dass Sie Unterstützungsbedarf beim Reiseanbieter vorher angeben.