Ihr Afilio-Ratgeber für den sorgenfreien Ruhestand

Copyright: Shutterstock, wavebreakmedia

Liebe Leserinnen, liebe Leser,

wir hoffen, dass Sie gut in das neue Jahr gestartet sind!

Das Jahr 2026 bringt das kürzlich beschlossene Rentenpaket mit sich. Im letzten Ratgeber haben wir bereits über die damit einhergehende Aktivrente berichtet. Heute erklären wir, was sich ansonsten konkret für Sie ändert.

Außerdem berichten wir darüber, wie Sie durch gutes Hören Ihre geistige Fitness und Lebensqualität erhalten und welche Rolle Vitamin D dabei spielt, wie gesund Sie durch den Winter kommen.

Das neue Jahr hat begonnen und mit ihm treten die Reformen des großen Rentenpakets unter der neuen Regierung in Kraft. In unserem Dezember-Ratgeber haben wir bereits über die neue Aktivrente berichtet. Doch neben dem steuerfreien Zuverdienst gibt es weitere wichtige Änderungen.

Zwischen politischen Schlagworten wie „Generationenkapital“ und „Haltelinie“ fragen sich viele: Was bedeutet das konkret für meine Rente?

Wir haben die häufigsten Fragen unserer Leser ausgewertet, das Behörden-Deutsch entziffert und zeigen Ihnen, was auf Ihrem Konto ankommt.

1. Die Haltelinie: Warum 48 % eine gute Nachricht sind

In den Nachrichten hören Sie oft von der „Haltelinie bei 48 %“. Einige Rentner fragen sich nun: Bekomme ich jetzt nur noch 48 % meines letzten Gehalts?

Die Entwarnung: Nein. Die 48 % beziehen sich nicht auf Ihr persönliches letztes Gehalt, sondern auf das allgemeine Rentenniveau. Ziel der Haltelinie ist es, dass die gesetzliche Standardrente niemals unter 48 % des aktuellen Durchschnittsverdienstes der Arbeitnehmer fällt.

Die Regelung sorgt dafür, dass die Renten nicht den Anschluss an die Löhne verlieren. Wenn die Jüngeren mehr verdienen, ziehen die Renten also in einem festen Verhältnis mit.

Beispiel: Hannelore, 72

Hannelore bezieht eine monatliche Rente von 1.250 €. Um zu verstehen, wie die Haltelinie sie schützt, schauen wir auf die allgemeine Lohnentwicklung:

Heute: Der aktuelle Durchschnittsverdienst aller Versicherten liegt bei 50.493 € im Jahr – das sind ca. 4.208 € im Monat. Die Haltelinie garantiert, dass das Rentenniveau im Vergleich zu diesem Verdienst nicht unter 48 % sinkt.

In der Zukunft: Angenommen, in drei Jahren ist der Durchschnittsverdienst durch allgemeine Lohnerhöhungen auf 4.418 € (ein Plus von 5 %) gestiegen.

Die Folge für Hannelore: Durch die Haltelinie muss die Rente in ähnlicher Größenordnung mitziehen. Wir nehmen der Einfachheit halber für Hannelores Rente ebenfalls einen Wert von 5 % Anstieg an.

Das Ergebnis: Statt 1.250 € bekommt Hannelore nun 1.312,50 €.

Was wäre ohne die Haltelinie? Ohne diesen Schutzmechanismus könnte die Rentenanpassung niedriger ausfallen, um die Rentenkasse zu entlasten. Hannelore würde dann im Vergleich zur arbeitenden Bevölkerung schleichend an Kaufkraft verlieren.

2. Das Generationenkapital: Kein Risiko für Sie

Hinter diesem sperrigen Wort verbirgt sich ein echter Systemwechsel. Da immer mehr Rentner immer weniger Beitragszahlern gegenüberstehen, reicht das bisherige System allein nicht mehr aus.

Zusätzlich zur Einzahlung aller Beitragszahler muss der Bund aktuell jedes Jahr rund 127 Milliarden Euro aus Steuermitteln zuschießen, um das Rentenniveau stabil zu halten. Das ist bereits mehr als ein Viertel des gesamten Bundeshaushalts.

Daher nimmt der Staat ab jetzt Kredite auf und investiert dieses Geld am globalen Aktienmarkt. Das Ganze wird von einem unabhängigen Expertenrat verwaltet.

Was bedeutet das für Ihre Rente?

Kein Risiko für Sie: Wenn die Börsen mal fallen, sinkt Ihre Rente trotzdem nicht. Ihre Rente bleibt durch das altbekannte Prinzip (die Jüngeren zahlen für die Älteren) und die Haltelinie (Punkt 1) geschützt.

Stabile Beiträge: Ab den 2030er-Jahren hilft die Rendite aus den Aktienfonds dabei, das Rentensystem stabil zu halten. So bleibt das System auch für Ihre Kinder und Enkel bezahlbar, ohne dass Ihre Bezüge gekürzt werden müssen.

Kurz gesagt: Das Generationenkapital ist ein zusätzliches Sparschwein des Staates, damit das Rentensystem auch in 10 oder 15 Jahren noch bezahlbar bleibt, ohne dass die Renten gekürzt werden müssen.

Copyright: Shutterstock, Ground Picture

3. Die neue Mütterrente für alle Kinder

Für viele ist es seit Langem ein Ärgernis: Wer Kinder vor 1992 bekommen hat, wurde bei der Rente schlechter gestellt als jüngere Mütter.

Konkret fehlte bisher ein halbes Jahr Erziehungszeit. Während für nach 1992 geborene Kinder drei Jahre angerechnet werden, waren es für ältere Jahrgänge nur zweieinhalb.

Damit soll bald Schluss sein, denn die Mütterrente III wurde beschlossen. Sie soll jedoch nicht ab Januar 2026 gelten, sondern voraussichtlich erst ab 2027.

In Zukunft soll jedes Kind gleich zählen – egal, in welchem Jahr es geboren wurde. Für jedes Kind sollen pauschal drei Jahre Erziehungszeit angerechnet und somit drei Rentenpunkte zugewiesen werden.

Beispiel: Monika, 69

Monika hat zwei Kinder (geboren 1988 und 1991). Bisher bekommt Monika für ihre beiden „älteren“ Kinder nur je 2,5 Rentenpunkte. Ab 2027 soll sie durch die Neuregelung pro Kind einen halben Punkt zusätzlich erhalten – insgesamt also einen vollen Rentenpunkt mehr.

Was bedeutet das in Euro? Beim aktuellen Rentenpunktwert von 40,79 € bekommt Monika ab 2027 jeden Monat 40,79 € mehr Brutto-Rente. Auf das Jahr gerechnet ist das ein Plus von knapp 490 € – eine spürbare Anerkennung für die Jahre, in denen sie für ihre Kinder da war.

Übrigens: Nicht nur Mütter können sich Kindererziehungszeiten anrechnen lassen. Sondern auch Väter oder, in Ausnahmefällen, Großeltern. Laut DRV werden ca. 10 Mio. Menschen von der neuen Regelung profitieren.

Sie haben Fragen zu Ihrer Rente? Sie können Sie sich jederzeit für eine kostenlose Beratung an die DRV wenden.

Bestellen Sie jetzt Ihre persönliche Notfallkarte und stellen Sie sicher, dass Dokumente und wichtige Informationen im Notfall direkt zur Verfügung stehen. Über einen Abrufcode können Ärzte und Angehörige auf die hinterlegten Unterlagen zugreifen.

Lassen Sie Ihre Dokumente offiziell im Zentralen Vorsorgeregister der Bundesnotarkammer registrieren, damit Behörden und Gerichte im Ernstfall sehen, welche Regelungen Sie getroffen haben.

Kostenlose Dokumente mit Ihrer Rechtsschutzversicherung

Prüfen Sie, ob Sie mit Ihrer Rechtsschutzversicherung alle Afilio-Dokumente – Patientenverfügung, Vorsorgevollmacht und Testament, inkl. Postversand – kostenlos erhalten können.

Viele unserer Leser haben es in den vergangenen Tagen erlebt: Das Fest mit der Familie, das Klappern des Geschirrs, mehrere Gespräche gleichzeitig. Doch statt Freude blieb oft ein Gefühl der Erschöpfung. Wenn das Verstehen zur Arbeit wird, ist das kein Zeichen von Festtagsstress – es ist ein Warnsignal unseres Gehirns.

Oft ist es ein schleichender Prozess. Man gewöhnt sich an das „Nicht-Hören“, kompensiert mit Lippenlesen oder zieht sich unbewusst aus Gruppengesprächen zurück.

Die Statistik der aktuellen EuroTrak Hör-Studie 2025 ist deutlich: Über 9 Millionen Deutsche leben mit einer Hörminderung, doch die Hemmschwelle zum Hörgerät bleibt hoch. Dabei geht es um viel mehr als nur das Hören.

Gutes Hören als Demenzschutz

In der Redaktion stellen wir uns oft die Frage: Was hält uns im Alter geistig beweglich? Die Forschung der letzten Jahre, unter anderem hervorgehoben durch die Alzheimer Forschung Initiative e.V., liefert eine klare Antwort: Das Gehirn braucht Reize.

Der Risiko-Faktor: Unbehandelter Hörverlust gilt heute als einer der größten beeinflussbaren Risikofaktoren für Demenz. Werden die akustischen Impulse seltener, baut das Gehirn in den entsprechenden Arealen ab. Das Demenzrisiko steigt um bis zu 37 %.

Die Chance: Wer rechtzeitig gegensteuert, investiert direkt in die eigene Gesundheit. Studien belegen, dass der rechtzeitige Einsatz von Hörgeräten das Risiko für mentalen Abbau um etwa 20 % senken kann.

Und das verminderte Demenzrisiko ist nicht der einzige Vorteil. Die EuroTrak-Daten zeigen, dass Hörgeräte das Leben grundlegend verbessern. Träger berichten von folgenden Vorteilen:

ein besseres Sozialleben

ein spürbar verbessertes mentales Wohlbefinden

geringere Erschöpfung am Abend

berufliche Leistungsfähigkeit

Sicherheitsgefühl im Straßenverkehr

Es geht nicht um ein „Eingeständnis des Alterns“, sondern um ein aktives Werkzeug für ein selbstbestimmtes Leben.

Copyright: Shutterstock, Pixel-Shot

Das „Kassenmodell“: Hörgeräte zum Nulltarif

Viele unserer Nutzer berichten, dass die Sorge vor hohen Kosten oder komplizierten Prozessen die Entscheidung verzögert. Hier lohnt sich der Blick ins Detail:

In Deutschland haben gesetzlich Versicherte Anspruch auf eine zuzahlungsfreie Versorgung. Die Krankenkassen leisten einen Zuschuss von bis zu 1.500 € für ein Paar Hörgeräte.

Moderne Digitalgeräte auf diesem Niveau sind heute technisch so ausgereift, dass sie den Alltag massiv erleichtern – ohne dass Sie privat dazuzahlen müssen (abgesehen von der gesetzlichen Rezeptgebühr von 10 €).

Die privaten Krankenkassen übernehmen teils noch höhere Summen, abhängig von Ihrer Kasse und Ihrem Tarif.

Ihre Entscheidungshilfe: Der Weg zum besseren Hören

Man schiebt den Gang zum Akustiker gerne vor sich her, weil man nicht genau weiß, was einen erwartet oder ob man direkt etwas unterschreiben muss. Ein erster Schritt muss aber gar nicht kompliziert sein. Es geht erst einmal nur darum, Klarheit zu gewinnen – ganz ohne Druck und in aller Ruhe.

Um Ihnen diesen ersten Schritt so leicht wie möglich zu machen, haben wir uns mit den Experten von AudioMee zusammengeschlossen. Unser gemeinsames Ziel ist es, genau die Lösung zu finden, die zu Ihrem Alltag passt – damit Sie beim nächsten Kaffeeklatsch oder Familienfest wieder ganz entspannt jedes Wort verstehen.

Was Sie bei AudioMee kostenlos ausprobieren können:

Ehrliche Beratung: Ein herstellerunabhängiger Experte, der sich Zeit für Sie nimmt und Ihnen zuhört.

Echter Alltagstest: Sie können moderne Geräte 30 Tage lang in Ihrer gewohnten Umgebung testen – ganz unverbindlich.

Klarheit bei den Kosten: Sie erfahren genau, welche Modelle komplett von der Kasse übernommen werden.

Unser Rat: Nutzen Sie die Ruhe nach den Feiertagen für eine erste Einschätzung.

Hand aufs Herz: Fühlen Sie sich im Moment auch eher nach Winterschlaf als nach Neujahrs-Energie? Wenn der Weihnachtsbaum erst einmal aus dem Wohnzimmer verschwunden ist, wirkt der Januar draußen oft doppelt so grau.

Doch dieses ‚Hängerchen‘ muss nicht sein. Oft ist es kein Zeichen des Älterwerdens, sondern ein leiser Ruf Ihres Körpers nach etwas, das im Winter Mangelware ist: Sonnenlicht.

Wir zeigen Ihnen heute, wie Sie mit ausreichend Vitamin D wieder richtig in Schwung und gesund und munter durch den Winter kommen.

Ein Kraftpaket für Knochen und Muskeln

Vitamin D nimmt unter den Vitaminen eine Sonderstellung ein, da unser Körper es mit Hilfe des Sonnenlichts in der Haut selbst herstellen kann. Es arbeitet in unserem Körper eigentlich eher wie ein Hormon und ist der wichtigste Partner für unsere Knochengesundheit. Ohne Vitamin D kann der Körper das Kalzium aus der Nahrung nicht verwerten und in das Skelett einbauen.

Besonders im Alter ist dies von Bedeutung, da die Knochendichte natürlicherweise abnimmt. Ein guter Vitamin-D-Spiegel sorgt jedoch nicht nur für stabile Knochen und ein geringeres Risiko für Knochenbrüche, sondern stärkt auch die Muskulatur.

Warum es im Alter wichtiger wird

Es gibt zwei wesentliche Gründe, warum Menschen über 60 häufiger von einem Mangel betroffen sind:

Zum einen lässt die Fähigkeit der Haut, Vitamin D zu produzieren, mit den Jahren deutlich nach.

Zum anderen halten sich viele im Winter seltener im Freien auf und tragen dabei mehr Kleidung, die das Licht abblockt.

Abgesehen davon reicht die Kraft der Sonne in Deutschland zwischen Oktober und März schlichtweg nicht aus – egal in welchem Alter. Der Winkel der Sonneneinstrahlung ist zu flach. Wir alle zehren in dieser Zeit von den Speichern aus dem Sommer, die jedoch oft schon im Januar erschöpft sind.

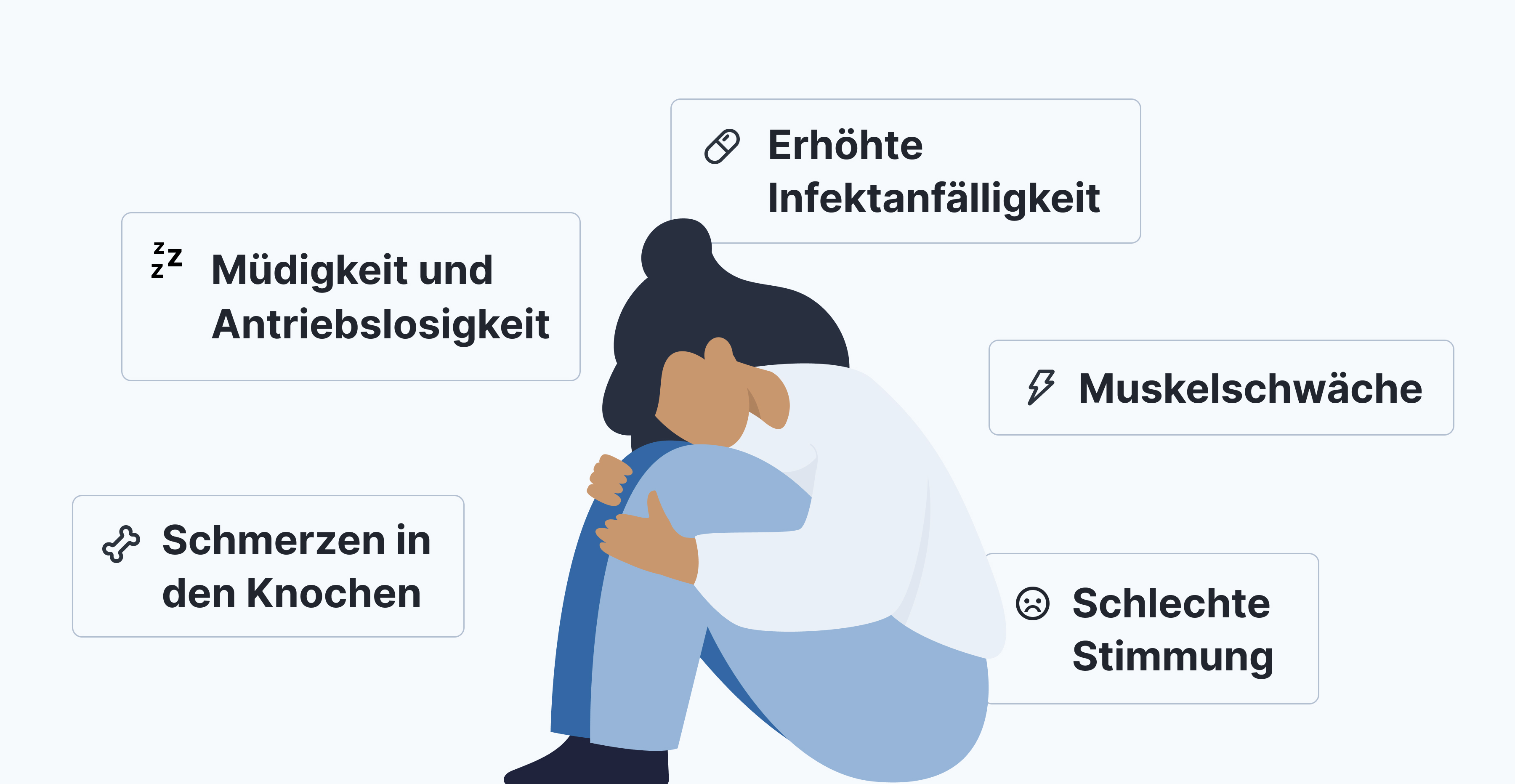

Woran Sie einen Mangel erkennen können

Ein Vitamin-D-Mangel schleicht sich oft leise an und zeigt Symptome, die wir häufig fälschlicherweise dem Älterwerden zuschreiben. Umso wichtiger ist es, auf die Signale des eigenen Körpers zu achten:

So handeln Sie jetzt richtig

Wenn Sie sichergehen möchten, wie es um Ihre Versorgung steht, ist der Gang zu Ihrem Hausarzt der beste erste Schritt. Ein einfacher Bluttest gibt Aufschluss über Ihren persönlichen Vitamin-D-Wert.

Da Vitamin D im Körper gespeichert wird, ist dieser kurze Check sinnvoll. So vermeiden Sie, auf eigene Faust eine zu hohe Dosis einzunehmen, und finden genau das Maß, das Ihnen guttut.

Wenn bei Ihnen ein Mangel festgestellt wird, helfen diese Punkte:

Besprechen Sie mit Ihrem Arzt eine tägliche Dosis Vitamin D, die oft zwischen 800 und 2000 IE (Internationale Einheiten) liegt, je nach individuellem Bedarf.

Achten Sie bei der Einnahme darauf, das Präparat zu einer Mahlzeit mit etwas Fett (z. B. einem Butterbrot oder Joghurt) einzunehmen. So kann das Vitamin viel besser vom Körper aufgenommen werden.

Nutzen Sie jeden sonnigen Tag für einen kurzen Spaziergang. Selbst wenn die Eigenproduktion gering ist, hilft das Licht Ihrem Wohlbefinden und Ihrem Tag-Nacht-Rhythmus.

Auch Lebensmittel können einen kleinen Beitrag leisten, sie können Ihren Bedarf jedoch nicht abdecken. Ein Fischbrötchen mit Hering oder Lachs oder eine Pfanne mit frischen Champignons und Pfifferlingen sind leckere Vitamin-Spender für zwischendurch.

Mit Zuversicht durch den Winter

Sich um den eigenen Vitamin-D-Spiegel zu kümmern, ist ein wertvoller Akt der Selbstfürsorge. Es schenkt Ihnen die Sicherheit, dass Ihr Körper die Unterstützung bekommt, die er für ein aktives und selbstbestimmtes Leben braucht.

Wir hoffen, dass Ihnen dieser Überblick hilft, gesund und mit viel Energie in das neue Jahr zu starten.

Weiterführende Informationen und fachlich geprüfte Details finden Sie auch auf den Seiten des Robert Koch-Instituts.

Afilio - Gesellschaft für Vorsorge mbH Chausseestraße 8 | 10115 Berlin Telefon: 030 994 049 690

Geschäftsführer: Philip Harms, Till Oltmanns Registergericht: Berlin (Charlottenburg), HRB 192000