Experte spricht Klartext zur Aktivrente: Wer profitiert?

Klartext zur Aktivrente: Experte verrät, wer wirklich profitiert

Ihr Afilio-Ratgeber für den sorgenfreien Ruhestand

Copyright: Shutterstock, M_Agency

Liebe Leserinnen, liebe Leser,

nun dürfen Rentner also monatlich 2.000 Euro steuerfrei dazuverdienen. „Na denn man tau!“ hätte mein Großvater als alter Hanseat dazu gesagt. Die Steuern sind weg. Nun fehlt nur noch der Job. Wie groß kann diese Hürde sein? Wir haben doch Fachkräftemangel.

Da wundert man sich über die Schätzung des DIW (Deutsches Institut für Wirtschaftsforschung): Nur 230.000 Rentner werden voraussichtlich von der Aktivrente profitieren. Die Steuerausfälle wären bereits kompensiert, wenn durch die neue Regelung 75.000 Rentner zusätzlich in den Arbeitsmarkt einträten – das sind gerade einmal so viele Menschen, wie in das Berliner Olympiastadion passen. Angesichts von derzeit 21,37 Millionen Rentnern in Deutschland ist das wenig beeindruckend.

Wenn Millionen von gut qualifizierten Rentnern arbeiten wollen und auch können, aber keiner Tätigkeit nachgehen, die über einen Minijob hinaus geht, liegt das aus meiner Sicht an zwei Gründen:

Viele Rentner befürchten, dass ihre Bewerbung bei attraktiven Arbeitgebern nicht willkommen ist. Sie glauben, sie passen nicht in das Team oder tun sich mit modernen Arbeitsweisen, komplexer Software und KI schwer.

Sie haben recht.

Afilio-Nutzer sind im Schnitt 64 Jahre alt. Es läge also nahe, Personen aus unserer Zielgruppe einzustellen. Unter den 80 Personen, die wir in den letzten acht Jahren seit Gründung eingestellt haben, war aber kein Rentner dabei.

Das verwundert mich auch nicht. Der Altersdurchschnitt in unserem Team liegt bei 31 Jahren. Unser Alltag besteht daraus, Software zu programmieren und digitale Marketingkanäle zu optimieren. Wir nutzen Cloud-Services, KI und kommunizieren über Slack. Die Wahrheit ist: Für die meisten unserer Stellen war es bisher wahrscheinlich keine gute Idee, sie mit Rentnern zu besetzen. Rentner wissen das und bewerben sich gar nicht erst – zumindest kann ich mich an keine einzige Bewerbung erinnern.

Die Wahrheit ist aber auch, dass unter den 21 Millionen Rentnern viele unfassbar gut qualifizierte Fachkräfte stecken, die wertvolle Erfahrung und Fähigkeiten einbringen können - wenn die Rahmenbedingungen stimmen. Dazu gehört, dass sie bereit sind, den Umgang mit neuen Technologien und Arbeitsweisen zu lernen. Dazu gehört aber auch, dass Arbeitgeber auf ihre Bedürfnisse Rücksicht nehmen. Auf jeden Fall müssen die Stellen auf Rentner zugeschnitten sein - schon allein deshalb, damit sie sich willkommen fühlen und wissen, dass ihre Bewerbung gern gesehen ist.

Wir möchten mit Afilio den Anfang machen und suchen ab sofort eine/n Aktivrentner/in in unserer Ratgeber-Redaktion.

Ihre Aufgabe: Sie verfassen hochwertige Artikel für unseren Ratgeber.

Das Angebot: 50.000 € Brutto-Jahresgehalt (bei 40 Stunden/Woche), Teilzeit ist ausdrücklich möglich.

Flexibilität: Flexible Arbeitszeiten und Urlaubsregelungen.

Arbeitsort: Die Möglichkeit, in unser Büro in Berlin zu kommen, ist ein Plus aber keine Voraussetzung.

Leiten Sie diese Nachricht auch gerne an interessierte Personen in Ihrem Umfeld weiter! Das ist für beide Seiten ein Experiment. Wenn es klappt, werden wir weitere Positionen speziell für Aktivrentner ausschreiben. Diese Form der „positiven Altersdiskriminierung“ – also Stellen, die nur für Rentner offen sind – ist aus unserer Sicht der beste Weg, qualifizierte Rentner zurück in den Arbeitsmarkt zu holen. Mit oder ohne Steuervorteil.

(Bitte bewerben Sie sich ausschließlich über das in der Stellenausschreibung verlinkte Bewerbungsformular.)

Seit dem 1. Januar verspricht die neue Aktivrente steuerfreies Arbeiten im Ruhestand. In unserem Dezember-Newsletter haben wir bereits die grundlegenden Fragen zu diesem Modell geklärt (den Artikel finden Sie hier). Heute tauchen wir etwas tiefer ein, denn was auf den ersten Blick einfach klingt, wirft im Detail Fragen auf.

Oft entscheiden Kleinigkeiten darüber, ob sich ein Job wirklich lohnt: Gilt die Regelung auch für Frührentner? Was passiert mit der Witwenrente? Und droht am Ende eine Nachzahlung beim Finanzamt? Rentenberater Christian Cremers erklärt im Interview, wo die Stolperfallen liegen und wie viel am Ende tatsächlich übrig bleibt.

Afilio:Herr Cremers, die „Aktivrente” ist nun in Kraft. Wer als Rentner weiterarbeitet, darf bis zu 2.000 Euro monatlich steuerfrei dazuverdienen. Viele unserer Leser befürchten, dass ihre Rente gekürzt oder gar eingestellt wird, wenn sie das neue Modell nutzen. Können Sie hier zum Start Entwarnung geben?

Christian Cremers: Bei der normalen Altersrente besteht keine Gefahr, dass die Rente gekürzt oder eingestellt wird. Seit der Aufhebung der Hinzuverdienstgrenzen kann grundsätzlich unabhängig von der Höhe hinzuverdient werden, ohne dass es bei der Altersrente zu einer Kürzung kommt.

Wichtig ist nur der Hinweis: Bei Hinterbliebenenrenten kann eine Einkommensprüfung stattfinden. Das ist aber ein anderer Fall als die „normale“ Altersrente.

Afilio:Da Sie es gerade ansprechen – wir haben einige Zuschriften von Witwen und Witwern erhalten. Die Sorge ist: „Wird zusätzliches Gehalt auf meine Hinterbliebenenrente angerechnet und diese dadurch gekürzt?”

Christian Cremers: Die Aktivrente hat keine Auswirkungen auf die bestehenden Regelungen zur Hinterbliebenenrente. Das bedeutet aber auch: Wenn das Arbeitseinkommen die geltenden Freibeträge übersteigt, findet wie bisher eine Anrechnung statt.

Die Kürzungsregeln der Rentenversicherung haben sich also nicht verändert. Der einzige Unterschied ist, dass auf ein Gehalt keine Steuern mehr anfallen. Man kann daher nicht pauschal sagen, dass es nicht zu Kürzungen kommt, gerade wenn ein Job neu aufgenommen wird. Hier ist stets individuell zu prüfen, wie der persönliche Sachverhalt ist.

Afilio:Ein Leser schreibt uns: „Ich gehe mit 64 Jahren nach 45 Beitragsjahren abschlagsfrei frühzeitig in Rente.” Greift das steuerfreie Modell hier schon oder müssen die Betroffenen noch bis zum Erreichen der Regelaltersgrenze warten?

Christian Cremers: Die Aktivrente ist fest an das Erreichen der individuellen Regelaltersgrenze gekoppelt. Diese ist jahrgangsabhängig, liegt momentan meist bei 66,5 Jahren und steigt bis 2030 auf 67. Erst ab dieser persönlichen Grenze sind Einkünfte bis 2.000 Euro monatlich steuerfrei gestellt. Die Hoffnung vieler Leser, dass 45 oder mehr Beitragsjahre die Regelaltersgrenze senken, erfüllt sich also leider nicht. Wer früher in Rente geht, kann zwar hinzuverdienen, aber die Steuerfreiheit greift auch dann erst nach Erreichen des individuellen Regelalters.

Afilio:Wie verhält es sich, wenn jemand mehr als 2.000 Euro verdient? Ist dann der Steuervorteil hinfällig? Und wie sieht es mit den Sozialversicherungsbeiträgen aus - bleibt die Abgabenlast für Rentner hier gleich?

Christian Cremers: Wenn jemand mehr verdient, fällt der Vorteil nicht weg. Die ersten 2.000 Euro bleiben steuerfrei, nur der darüber liegende Teil wird versteuert. Das bringt zusätzlich einen Progressionsvorteil, weil man „später“ in den Steuertarif einsteigt und der restliche Verdienst im Schnitt mit einem geringeren Steuersatz belastet wird.

Bei den Sozialabgaben gilt: Kranken- und Pflegeversicherung sind weiterhin immer zu zahlen. Renten- und Arbeitslosenversicherung sind nach Erreichen der Regelaltersgrenze nicht mehr verpflichtend. Es kann aber sinnvoll sein, auf die Rentenversicherungsfreiheit zu verzichten, um weitere Ansprüche aufzubauen und zusätzliche steuerliche Effekte zu nutzen (s. unten).

Afilio:Bleibt der Zuverdienst für das Finanzamt wirklich „unsichtbar“? Wie ist das beim zu versteuernden Gesamteinkommen bei gemeinsam veranlagten Ehepaaren?

Christian Cremers: Der Zuverdienst wird zwar angegeben, aber steuerfrei gestellt. Er bleibt also nicht unsichtbar, taucht aber nicht als zu versteuerndes Einkommen auf. Deshalb ist es auch bei der gemeinsamen Veranlagung eines Ehepaars im Kern nicht anders. Die 2.000 Euro pro Person sind steuerfrei, der Rest wird behandelt wie zuvor. Ein Unterschied bleibt, wie angesprochen, vor allem beim Thema Kranken- und Pflegeversicherung, die weiterlaufen.

Afilio:Ein Blick auf die Erwerbsminderungsrentner. Viele von ihnen haben sehr kleine Renten. Ändert sich für diese Gruppe auch etwas oder ist die Aktivrente nur für Altersrentner gedacht?

Christian Cremers: Durch die Kopplung an die Regelaltersgrenze ändert sich für diese Gruppe leider nichts. Erwerbsminderungsrentner haben weiterhin eigene Zuverdienstgrenzen je nach Leistungsfähigkeit (Stundenumfang), aber das ist grundsätzlich normal steuerpflichtig. Im Minijob-Bereich kann es, wie ohnehin, eine Steuerbefreiung geben, aber das hat nichts mit der Aktivrente als spezielles Instrument zu tun.

Afilio:Zum Abschluss: Die Aktivrente ist ein politisches Instrument, um dem Fachkräftemangel zu begegnen. Wie schätzen Sie das Potenzial dieses Modells ein? Wird es langfristig dazu beitragen, dass die Weiterarbeit im Rentenalter zur neuen Normalität auf dem Arbeitsmarkt wird?

Christian Cremers: Die Aktivrente kann als Instrument gesehen werden, das teilweise Mitnahmeeffekte erzeugt. Viele, die ohnehin weiterarbeiten würden, weil sie z.B. gesundheitlich fit sind und oft eher weniger körperlich belastende Tätigkeiten ausüben, nehmen den Vorteil mit.

Hier kann eine gewisse soziale Ungleichheit entstehen. Ein Dachdecker kann beispielsweise kaum bis Mitte 70 auf dem Dach stehen kann, ein Büroalltag ist aber noch gut möglich. Somit ist es fraglich, ob der Anreiz am Ende die richtige gesellschaftliche Gruppe trifft.

Langfristig wäre es möglicherweise wirksamer, stärker an Arbeitsbedingungen, Prävention, Arbeitssicherheit sowie Betreuungs- und Pflegeinfrastruktur anzusetzen, um Erwerbsarbeit insgesamt zu erleichtern. Für viele fitte Rentner ist die Aktivrente dennoch ein lukrativer finanzieller Anreiz.

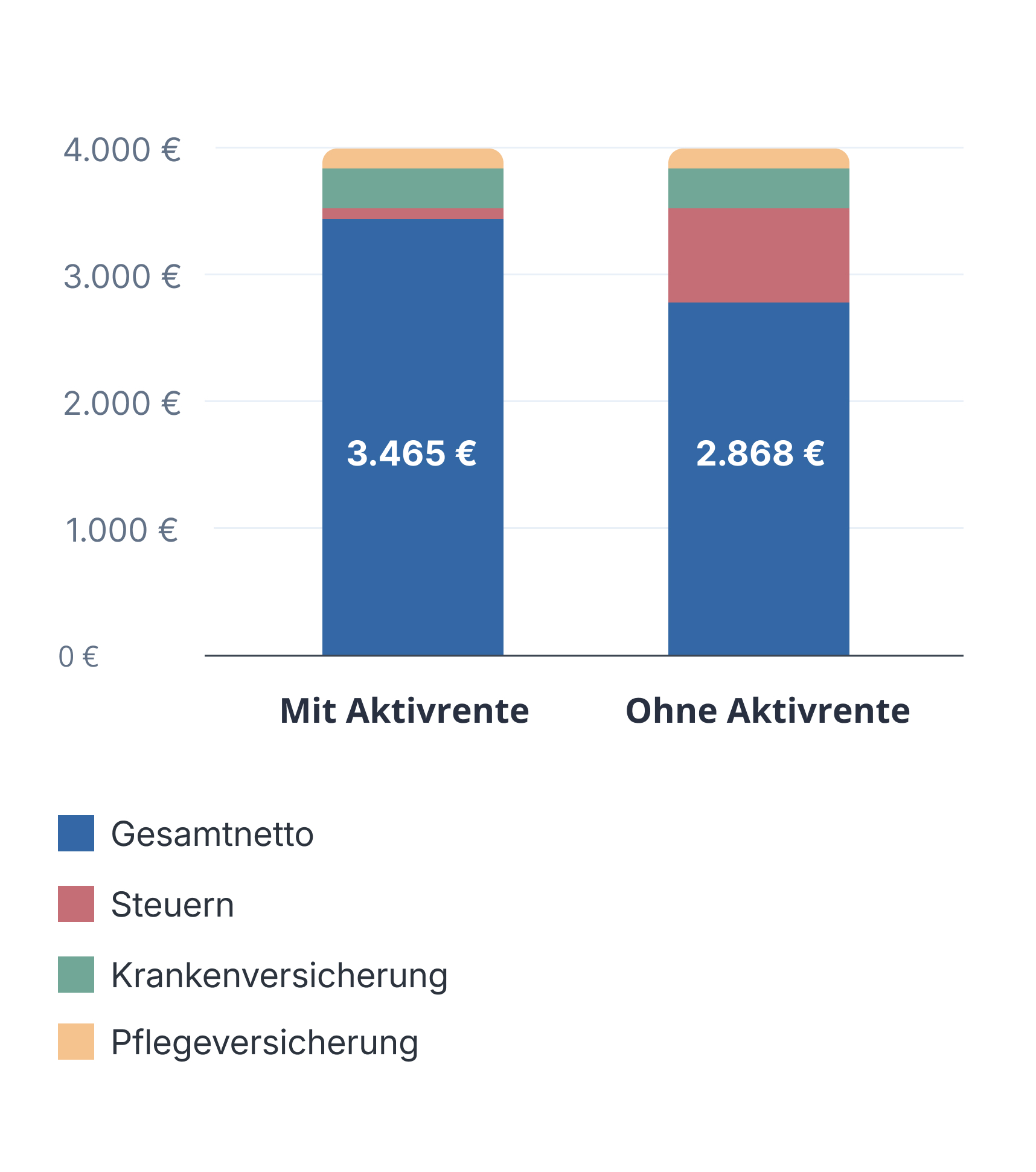

Rechenbeispiel: Die neue Aktivrente im Vergleich zur bisherigen Besteuerung

Die Grafik zeigt unverbindliche Orientierungswerte für eine unverheiratete Person, die 2.000 € Rente bezieht und zusätzlich 2.000 € aus einem Angestelltenverhältnis verdient.

Die linke Säule stellt dar, was durch die neue Aktivrente ab 2026 übrig bleibt. Die rechte Säule zeigt den gleichen Fall nach bisherigem Recht: Man sieht deutlich, wie die hohen Steuern von früher ab sofort fast vollständig wegfallen.

Experten-Tipp: Sicherheit & Extra-Rente:

Herr Cremers rät dazu, trotz Aktivrente eine wichtige Option zu prüfen: Den Verzicht auf die Rentenversicherungsfreiheit. Das klingt kompliziert, bietet aber zwei Vorteile:

Krankengeld-Schutz: Normal arbeitende Rentner haben oft keinen Anspruch auf Krankengeld. Wer jedoch weiterhin (geringe) Rentenbeiträge zahlt, sichert sich den Anspruch auf bis zu 78 Wochen Krankengeld – ein unschätzbarer Sicherheitsfaktor im Alter.

Renten-Boost: Jeder Monat, den Sie über die Regelaltersgrenze hinaus einzahlen, erhöht Ihre spätere Rente. Zusätzlich zu den neuen Entgeltpunkten gibt es einen Zuschlag von 0,5 % pro Monat (6 % pro Jahr) auf die gewonnenen Ansprüche.

Pflegegrad kostenlos beantragen: Schnell und für alle Krankenkassen

Mit einem Pflegegrad erhalten Pflegebedürftige und Angehörige bis zu 25.000 Euro im Jahr. Bei Afilio können Sie Ihren Pflegegrad in unter 5 Minuten ganz einfach online beantragen oder einen Antrag auf eine Höherstufung stellen.

Im Notfall zählt jede Sekunde. Mit nur einem Knopfdruck erhalten Sie schnell Hilfe, rund um die Uhr. Über Afilio können Sie einen Hausnotruf eines geprüften Partners erhalten sowie eine unverbindliche Beratung zu den verschiedenen Modellen. Mit einem Pflegegrad werden die Kosten komplett übernommen.

Mit der Nachlass-Checkliste haben Sie die wichtigsten Schritte im Blick. Profitieren Sie zusätzlich von hilfreichen Tipps und Vorlagen für eine optimale Nachlassregelung.

In der letzten Ausgabe unseres Ratgebers haben wir zum ersten Mal eine persönliche Geschichte mit Ihnen geteilt. Das Feedback war überwältigend. Nicht nur war es die erfolgreichste Ausgabe seit Beginn des Ratgebers, es gab auch hunderte begeisterte Kommentare, sowie viele hilfreiche Antworten auf unsere Umfrage zu unseren Plänen für 2026. Darüber haben wir uns sehr gefreut.

Die Ergebnisse der Umfragen und das Feedback haben wir hier für Sie aufbereitet: